최근 발표된 연금개혁안은 우리의 노후 준비 방식에 중대한 전환점을 가져왔습니다. 그동안 ‘막연히 국민연금을 받겠지’라고 생각했다면, 이제는 적극적인 전략이 필요한 시점입니다.

📌 연관 콘텐츠

- [연금개혁법, 직장인과 자영업자에게 미치는 영향은? (2025년)]

- [2025년부터 바뀌는 국민연금 제도, 월급쟁이가 꼭 알아야 할 변화]

- [연금개혁법, 국민연금 개편으로 달라지는 노후 준비 전략 (2024~2025)]

- [2025 연금개혁법 완전 정리: 보험료율 인상 시기, 계산 방법, 실제 영향까지]

📌 국민연금 개편 핵심 요약 (2024~)

정부는 고령화 사회에 따른 연금 재정 고갈 우려에 대응하기 위해 지속 가능한 연금제도 개편에 착수했습니다. 이번 개편은 다음과 같은 주요 변화를 담고 있습니다.

✅ 1. 보험료율 인상: 9% → 13% (점진적 적용)

국민연금 보험료율은 지금까지 9% 수준으로 유지돼 왔지만, 앞으로는 13%까지 순차적으로 인상됩니다. 예를 들어, 월 소득이 300만 원인 사람의 경우 기존에는 27만 원을 냈지만, 개편 이후에는 39만 원까지 증가하게 됩니다. 이는 국민 개개인의 소득 구조와 소비 패턴에 큰 영향을 미칠 수 있습니다.

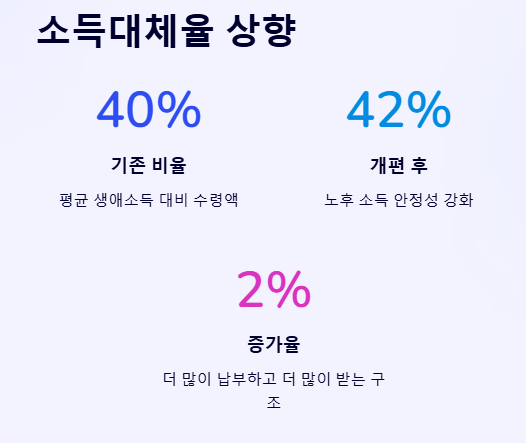

✅ 2. 소득대체율 상향: 40% → 42%

국민연금 수급 시, 평균 생애소득 대비 수령액 비율인 ‘소득대체율’도 42%로 상향 조정됩니다. 이는 노후 소득 안정성 강화를 위한 조치이며, 그만큼 더 많이 납부하고 더 많이 받는 구조로 전환된다는 뜻입니다.

✅ 3. 수급 개시 연령은 현행 유지

수급 연령(현재 만 65세)은 당분간 유지됩니다. 하지만 향후 점진적 조정 논의가 있을 수 있으니 주의 깊게 지켜봐야 합니다.

🧭 변화에 맞춘 노후 준비 전략

이제는 국민연금 하나만 믿고 노후를 준비하기에는 불확실성이 너무 큽니다. 정부의 정책 변화에 대응하며, 현실적인 노후 준비 전략이 필요합니다.

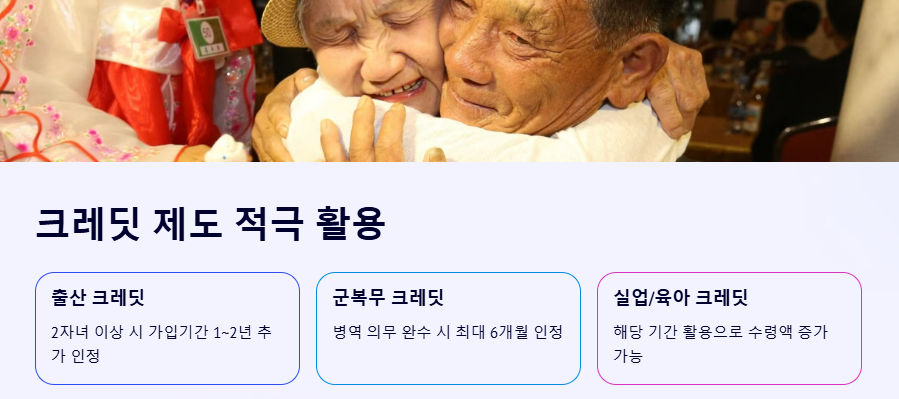

1️⃣ 크레딧 제도 적극 활용: “국민연금 수령액을 늘리는 비밀 병기”

- 출산 크레딧: 2자녀 이상일 경우 국민연금 가입기간을 1~2년 추가 인정

- 군복무 크레딧: 병역 의무를 다한 남성에게 최대 6개월 인정

- 실업/육아 기간의 크레딧 활용도 가능

이러한 제도를 통해 실제 납부 기간이 짧더라도 수령액을 늘릴 수 있는 방법이 있습니다.

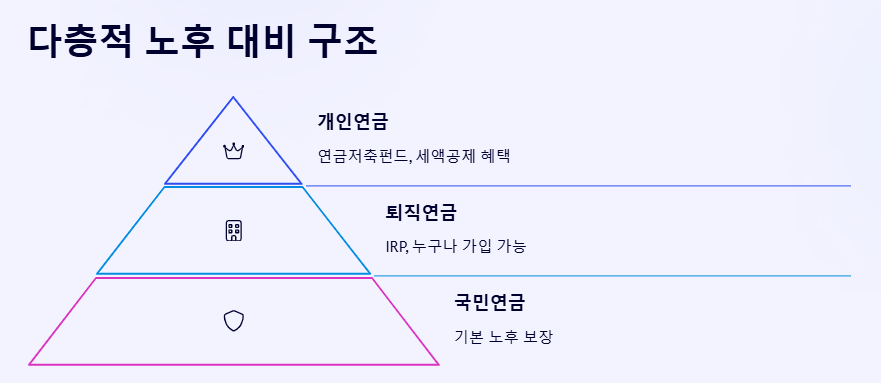

2️⃣ 퇴직연금(IRP) + 개인연금(연금저축) = 노후의 든든한 3층 구조

국민연금 하나로는 부족합니다. 다층적 노후 대비가 필수입니다.

- IRP(개인형 퇴직연금): 직장인이든 프리랜서든 누구나 가입 가능

- 연금저축펀드: 세액공제 혜택과 수익률 모두 기대 가능

매달 2030만 원씩만 적립해도 2030년 후에는 상당한 자산이 형성될 수 있습니다.

3️⃣ 연금개혁에 따른 개인 재무 전략 점검

보험료율 인상은 당장의 가처분 소득을 줄이는 요인입니다. 이에 따라 다음과 같은 개인 전략이 필요합니다.

- 가계 예산 재조정

- 생활비 최적화

- 저위험 투자 자산 확대 (예: TDF, 채권형 펀드, ETF 등)

- 국민연금 납부 이력 확인 및 부족기간 보완

🔍 노후 준비 체크리스트 (2025년 버전)

| 항목점검 | 포인트 |

| 국민연금 납부 이력 | 최근 3년간 납부 내역 확인, 공백 유무 |

| 퇴직연금 운용방식 | 수익률, 리밸런싱 여부 확인 |

| 개인연금 가입 여부 | 세액공제 수혜 여부, 납입 가능 한도 확인 |

| 크레딧 신청 | 해당되는 경우 적극 신청 (출산, 군복무 등) |

| 연금 외 자산 | 부동산, 금융자산 등 자산구성 다변화 |

🔚 마무리: 더 늦기 전에, 내 연금 전략을 세워야 할 때

국민연금 개편은 단순히 ‘더 내고 더 받는’ 정책이 아닙니다. 이는 당신의 노후 생활 수준을 결정짓는 중요한 경제적 변화입니다.

앞으로는 연금제도에 대한 이해는 기본, 능동적인 노후 준비 전략이 요구됩니다.

👉 지금 바로 연금 점검표를 작성해보고, IRP나 연금저축을 시작해 보세요.

당신의 노후가 지금 이 결정에 달려 있습니다.