2025년 3월, 대한민국의 국민연금 제도에 중대한 변화가 찾아왔습니다. 바로 18년 만에 추진된 연금개혁안 통과입니다. 많은 국민들이 ‘보험료율이 올라가는데, 나는 얼마나 더 내야 하지?’ ‘노후에 받는 돈은 얼마나 늘어날까?’ 등의 질문을 갖고 계신데요.

이번 글에서는 복잡한 법안 내용을 누구나 이해할 수 있게 풀어보고, 보험료 인상 시기부터 계산법, 실제 부담금, 예상 수령액까지 모든 정보를 쉽게 정리해드립니다.

📌 연관 콘텐츠

- [연금개혁법, 직장인과 자영업자에게 미치는 영향은? (2025년)]

- [2025년부터 바뀌는 국민연금 제도, 월급쟁이가 꼭 알아야 할 변화]

- [연금개혁법, 국민연금 개편으로 달라지는 노후 준비 전략 (2024~2025)]

- [2025 연금개혁법 완전 정리: 보험료율 인상 시기, 계산 방법, 실제 영향까지]

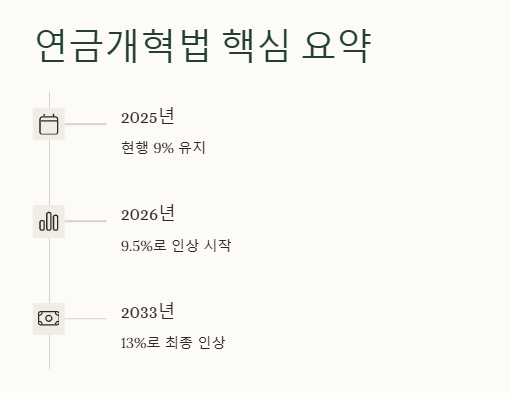

✅ 연금개혁법 핵심 요약: 뭐가 달라졌을까?

이번 국민연금 개혁안의 핵심은 두 가지로 요약됩니다.

✔️ 1. 보험료율 인상 (2026년~2033년)

현재 9%였던 보험료율이 2026년부터 매년 0.5%p씩 인상되어 2033년에는 13%에 도달하게 됩니다.

| 연도 | 보험료율 |

| 2025년 | 9% (현행) |

| 2026년 | 9.5% |

| 2027년 | 10% |

| 2028년 | 10.5% |

| 2029년 | 11% |

| 2030년 | 11.5% |

| 2031년 | 12% |

| 2032년 | 12.5% |

| 2033년 | 13% (최종) |

👉 이처럼 점진적인 인상은 급격한 부담을 줄이면서도 연금의 재정 건전성을 확보하려는 의도입니다.

✔️ 2. 소득대체율 상향 고정 (43%)

소득대체율이란, 퇴직 후 받는 연금액이 은퇴 직전 소득의 몇 %인지를 나타내는 수치입니다. 원래는 점점 낮아질 계획이었지만, 개정안에서는 2026년부터 43%로 고정됩니다.

예: 월급 300만 원 → 은퇴 후 연금 약 129만 원 (43%) 수령 예상

💡 왜 개정했을까? 정부의 개혁 배경

- ✅ 국민 고령화로 연금 재정 고갈 우려

- ✅ 현행 제도 유지 시 2055년부터 적자 전환

- ✅ 미래 세대의 부담을 줄이기 위한 선제 대응

- ✅ 은퇴 이후 소득 보장 강화

즉, 지금 조금 더 내고 나중에 더 안정적으로 받자는 접근입니다.

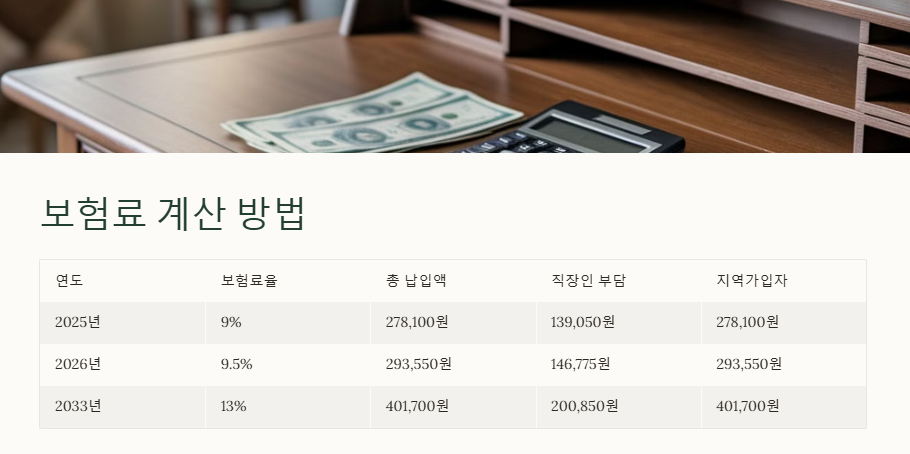

💸 보험료 계산 방법 (예시로 쉽게 정리)

기본 공식:

기준소득월액 × 보험료율

📌 기준소득월액은 국민연금공단에서 매년 고시하며, 일반 직장인의 평균은 약 309만 원입니다.

💰 월 소득 309만 원 기준으로 본 부담액 변화

| 연도 | 보험료율 | 총 납입 | 직작인 1인 부담 | 지역 가입자 부담 |

| 2025년 | 9% | 278,100원 | 139,050원 | 278,100원 |

| 2026년 | 9.5% | 293,550원 | 146,775원 | 293,550원 |

| 2027년 | 10% | 309,000원 | 154,500원 | 309,000원 |

| 2033년 | 13% | 401,700원 | 200,850원 | 401,700원 |

- 직장가입자: 회사와 본인이 반씩 부담

- 지역가입자: 전액 본인이 부담 (예: 프리랜서, 자영업자)

📎 이러한 보험료 인상은 모든 가입자에게 영향을 미치므로 사전에 준비가 필요합니다.

🧐 “보험료만 오르고, 손해 보는 거 아니야?”

이런 걱정, 당연히 드실 수 있어요. 하지만 실상은 조금 다릅니다.

- 보험료는 오르지만, 수령액도 늘어납니다.

- 소득대체율 43%는 OECD 평균 대비 여전히 낮은 편.

- 보험료율 인상은 지속 가능한 연금제도를 위한 조치.

- 미래세대의 부담을 줄이고, 지금의 수급자에게도 안정적인 지급이 가능해짐.

🔒 결국, 이번 개혁은 우리 모두의 노후를 위한 투자입니다.

💬 자주 묻는 질문 (FAQ)

Q. 난 이미 가입했는데, 더 내야 하나요?

👉 네. 모든 국민연금 가입자에게 동일하게 적용됩니다. 다만, 납부예외 신청이나 추후 납부제도 등을 활용하면 유연하게 대응할 수 있습니다.

Q. 인상된 보험료는 언제부터 적용되나요?

👉 2026년부터 단계적으로 인상됩니다. 올해(2025년)까지는 기존 요율(9%)이 유지됩니다.

Q. 내 연금은 얼마나 받게 될까요?

👉 국민연금공단의 ‘내 연금 알아보기’ 서비스를 통해 예측 가능합니다.

✍️ 마무리: 앞으로의 준비, 이렇게 하세요!

✅ 지금부터 월 보험료 확인하기

✅ 재무설계 시 연금 수령액 포함해보기

✅ 지역가입자는 납입 계획 재점검하기

✅ IRP, 퇴직연금 등과 함께 포트폴리오 구성

국민연금 개혁은 단순히 보험료를 올리는 것이 아니라, 우리의 미래 생활을 안정적으로 만들기 위한 국가적 노력입니다. 지금부터 천천히 준비하면 걱정 없이 노후를 맞이할 수 있습니다.